La clause de sauvegarde

Contribuant largement aux dépenses de l’Assurance maladie, le médicament fait l’objet d’un encadrement économique spécifique. L’un des exemples de la régulation des dépenses de médicaments est le mécanisme de clause de sauvegarde.

Important : la LFSS pour 2024 a apporté des changements dans le calcul de la clause de sauvegarde, qui entreront en vigueur pour la plupart à compter du 1er janvier 2026 (lire notre article dédié). Cette page est mise à jour en tenant compte de ces changements.

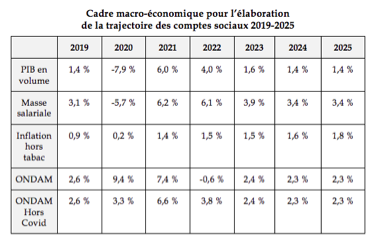

Sur le marché ville et hôpital, si l’on déduit les remises payées par les industriels, le marché pharmaceutique régulé est le même en 2009 qu’en 2019 : environ 23 milliards d’euros. Ce qui peut s’apparenter à une stabilité peut en réalité être vu, dans le secteur de la santé, une baisse. En effet, sous l’effet du vieillissement de la population et de l’explosion des maladies chroniques, les dépenses de santé connaissent une croissance mécanique. Cette croissance est encadrée depuis les années 1990 et la mise en place de l’ONDAM (Objectif national de dépenses de l’assurance maladie), ce qui aboutit à un secteur de la santé fortement rationné en France.

Quel est le principe de l’ONDAM ? Il s’agit :

- D’évaluer quelle serait l’évolution tendancielle des dépenses de santé si aucune mesure d’économie n’était mise en œuvre. Chaque année, cette évolution est estimée à environ 4% à 5%.

- Puis, face à ce taux de croissance « naturel », il s’agit de fixer un taux de croissance encadré, nécessairement plus bas, afin de contenir les dépenses de santé.

Ainsi, même si les dépenses de santé encadrées par l’ONDAM augmentent (en moyenne de 2,5% par an), il s’agit bien d’une baisse relative car si aucune mesure d’économie n’était appliquée, les dépenses de santé augmenteraient d’environ 4,5% par an.

Les dépenses de médicament entrent dans le champ de l’ONDAM, par le biais de deux « sous-ONDAM », c’est à dire deux « sous budgets » : le sous-ONDAM « soins de ville », et le sous-ONDAM « soins hospitaliers ». Les efforts de régulation des dépenses de médicament contribuent largement à atteindre l’ONDAM ; la croissance encadrée du médicament remboursé est à peu près nulle, le secteur du médicament supportant donc davantage de régulations que d’autres secteurs.

L’un des outils permettant cette forte régulation des dépenses remboursées de médicaments est la clause de sauvegarde, créée en 1999 pour « sauvegarder » le budget de la sécurité sociale en cas de forte croissance des dépenses de médicament, afin que la croissance du chiffre d’affaires des médicaments remboursés soit compatible avec l’ONDAM.

La clause de sauvegarde est prévue à l’article L.138-10 du code de la sécurité sociale.

Le principe est le suivant :

- Un montant, appelé « montant M », est fixé, et correspond à un total théorique de chiffre d’affaires (net de remises) de l’ensemble des médicaments remboursés dispensés en France, qu’il ne faudrait idéalement pas dépasser. A compter du 1er janvier 2026, à la suite de la LFSS pour 2024, le montant pris en compte dans le calcul ne sera plus le chiffre d’affaires mais le montant total remboursé par l’Assurance maladie – ce qui entraîne des facilités de calcul.

La manière dont ce montant M est défini est assez opaque ; on imagine que le montant est calculé à partir d’une estimation du chiffre d’affaires de l’année précédente auquel est appliqué un taux de croissance.

Pour 2023, le montant M est fixé à 24,6 milliards d’euros. Pour 2022, il était de 24,5 milliards d’euros.

- Si le montant M est dépassé, alors une contribution (dont le calcul est précisé à l’article L.138-12) est appliquée aux laboratoires pharmaceutiques.

Si le chiffre d’affaires dépassant M est inférieur ou égal au montant M multiplié par 1,005, alors la part de chiffre d’affaires concerné est taxé à 50%.

La part du chiffre d’affaires comprise entre 1,005 et 1,01 fois le montant M est taxé à 60%.

La part du chiffre d’affaires supérieure à 1,01 est taxée à 70%.

Attention : à compter du 1er janvier 2026, ce mode de calcul sera modifié. Un taux unique de 90% de la différence entre le montant total de médicaments remboursés constaté et le montant “M” sera appliqué.

- Chaque laboratoire s’acquitte de sa part en fonction à la fois de la part de son chiffre d’affaires dans le chiffre d’affaires global (à concurrence de 70% de sa contribution), mais également de la croissance de son chiffre d’affaires (à concurrence de 30% de sa contribution) (L.138-12 CSS). Est précisé à ce même article que la contribution due par un laboratoire au titre de la clause de sauvegarde ne peut excéder 10% de son chiffre d’affaires réalisé sur les médicaments.

- Pour l’année 2024, un plafond très réduit est appliqué aux entreprises concernées par la clause de sauvegarde au titre de médicaments génériques et des spécialités de référence. Le calcul total de la clause de sauvegarde inclut les médicaments génériques et les spécialités de référence. Cependant, pour ces spécialités, la contribution due par les entreprises qui les exploitent sera très allégée : elle ne pourra excéder 2% du chiffre d’affaires réalisé au titre de ces médicaments. Aussi, il est précisé que le montant que chaque entreprise devra verser au titre de la clause de sauvegarde sera réparti au prorata de la contribution au titre des autres catégories de médicaments (c’est-à-dire tous les médicaments n’étant ni des génériques ni des spécialités de référence des groupes génériques). S’opèrera ainsi une redistribution : les entreprises exploitant des médicaments n’étant ni génériques ni spécialités de référence devront s’acquitter d’une part plus importante au titre de la clause de sauvegarde. Il est cependant précisé que la contribution de ces entreprises pourra être augmentée du montant issu de cette redistribution, mais sans excéder 10% de son chiffre d’affaires.

Ce dispositif de clause de sauvegarde, qui était censé être exceptionnel, devient automatique et se déclenche d’années en années. Du point de vue des industriels, il s’agit ainsi d’une taxe pérenne qui ne dit pas son nom et qui obère la croissance des entreprises pharmaceutiques. La critique tient notamment au fait qu’il s’agit d’une imposition sur le chiffre d’affaires, et non sur les bénéfices ; un laboratoire déficitaire peut donc y être assujetti.

Les méthodes de calcul de cette clause changent souvent et sont assez opaques, ce qui selon les industriels a un effet repoussoir sur les laboratoires étrangers, qui trouvent la clause de sauvegarde imprévisible.